本文为我司首席经济学家杨敬昊于2022年6月16日就美联储6月FOMC会议决议出席记者采访会的路演文字稿。

各位同仁,各位记者朋友,大家晚上好,现在是北京时间2022年6月16日20点30分。我是康楷数据科技(杭州)有限责任公司的首席经济学家杨敬昊,很高兴受到看懂经济的邀请,对美联储六月的FOMC会议决议,特别是加息75个基点(BP)操作、美联储目前的被动式缩表以及其作为货币政策当局的政策思路做一下研讨。也欢迎大家对我的分析进行批评指正。

由于我临时接到看懂经济的记者采访会邀请,没来得及准备PPT,就直接以FOMC会议决议声明的PDF截屏的形式给大家梳理一下本次议息会议的具体内容。

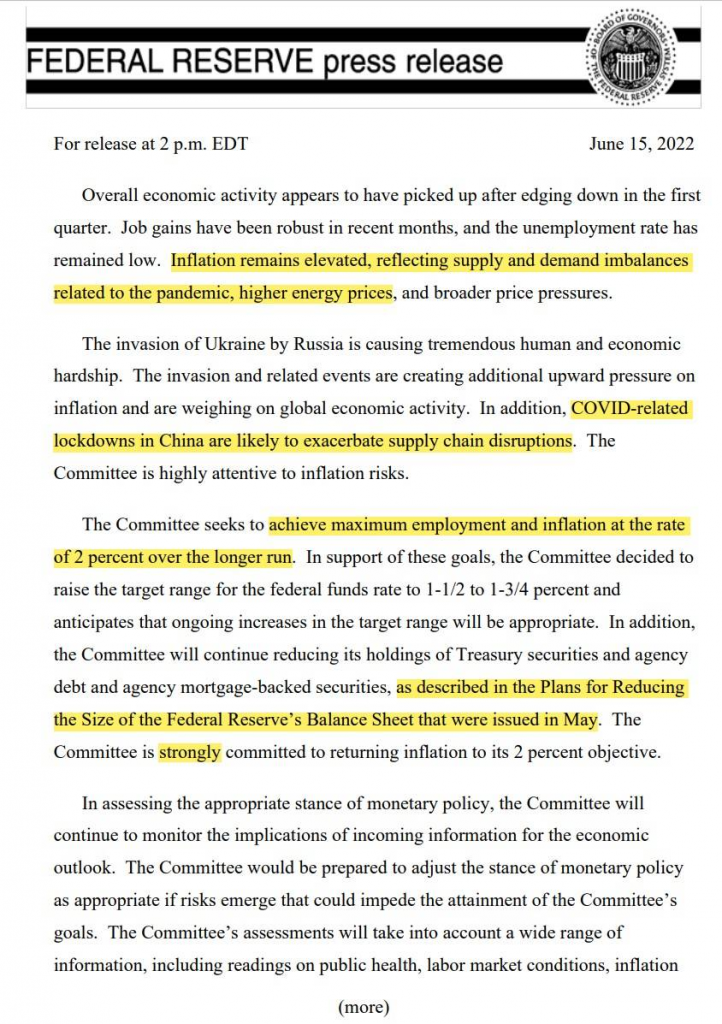

会议决议声明中的重点内容,我进行了高亮。第一点,通胀的归因。美联储目前认为,美国当下通胀仍然高企,主要是由于供需矛盾所造成的,而美联储将供需矛盾归咎于当前新冠肺炎疫情在全球肆虐以及高企的能源价格。这一点,市场和分析人士是有共识的。接下来,美联储认为俄乌冲突和我国的疫情封控,加剧了美国通胀。俄乌冲突本质上是由于北约不断东扩,蚕食俄罗斯战略安全空间所导致的必然结果,这一点我国政府有明确的表态。而美联储指摘我国的封控政策,主要是上海因疫情范围性爆发,被迫采取的封城政策。这使得出口供应链受影响。

必须要指出的是,美联储指摘是不客观的、不公正的,我们作为中国的分析师,应该更客观公正的认识和批驳之。首先,目前美国的通胀毫无疑问是美方自己的责任,和任何其他国家都无关,美联储在疫情期间流动性滔天,而收水过程又“磨磨蹭蹭”,迟迟不启动Taper错过最佳窗口,导致今年以来美国通胀局面被彻底引爆,这是美国通胀问题的本质和核心。诿过他人,不能掩盖这个基本事实。其次,中国的疫情自2020年二季度武汉解封之后,全国范围就没有再出现如此大规模的范围型爆发,所有的疫情反复均来自于以美国为代表的共存派国家的输入,特别是新冠后续这些高重症率、高传播性的变种均来自于境外而非中国本土,这是导致此次封控的根本性原因。再者,自今年3月11号,也就是美联储三月FOMC会议召开前夕,外汇市场有一轮行情的启动,无论在岸人民币汇率,还是看美元指数,彼时美元兑人民币的汇率是6.3左右,到五月一度冲高至6.8,即使现在也维持了6.7这个水平,相当于人民币兑美元是贬值了近5%,这对于美国进口中国的货物价格有平抑作用。中国人民银行没有在人民币汇率激烈波动的时点,采取干预措施,这本身就是对美国货币当局控制通胀的一种积极支持。所以美方对我国的指摘,是明显的“甩锅”。

方才我提到,美联储在收水过程中“磨磨蹭蹭”,2021年下半年固执地坚持通胀暂时论。这是因为对于量化宽松这个08年方才诞生的新型货币政策工具,美联储包括美国的金融机构业界是有路径依赖的,上一轮的量化宽松还是本·伯南克作为美联储主席的任内,彼时我还在美国学习,我的宏观经济学老师马克·格特勒和伯南克就是好朋友,美国学界对上一轮的量化宽松操作的事后分析,并没有预测到引发如本轮这般严重的通胀,以致2021年年中,美国国内机构的共识依然相信本轮量化宽松不会造成严重通胀。

但事实上,这个观点忽略了一个最重要的变量,即全球供应链体系的完善性。2008年全球金融危机,发端于金融系统,波及到实体经济,但全球供应链体系完好,消费需求并没有收到严重抑制。在市场恢复信心之后,供应链可以迅速恢复,宏观经济运转也可以迅速向潜在增速水平靠拢。但2020年的新冠肺炎引发的量化宽松则截然不同,疫情导致供应链中断,甚至导致工农业生产中断,这对于全球经济以及美国国内的通胀,影响才是致命的。而恰恰是忽视这个本底条件的改变,固执地认为本轮量化宽松政策不会引发高通胀而“刻舟求剑”,导致了当前的美国四十年一遇的高通胀。

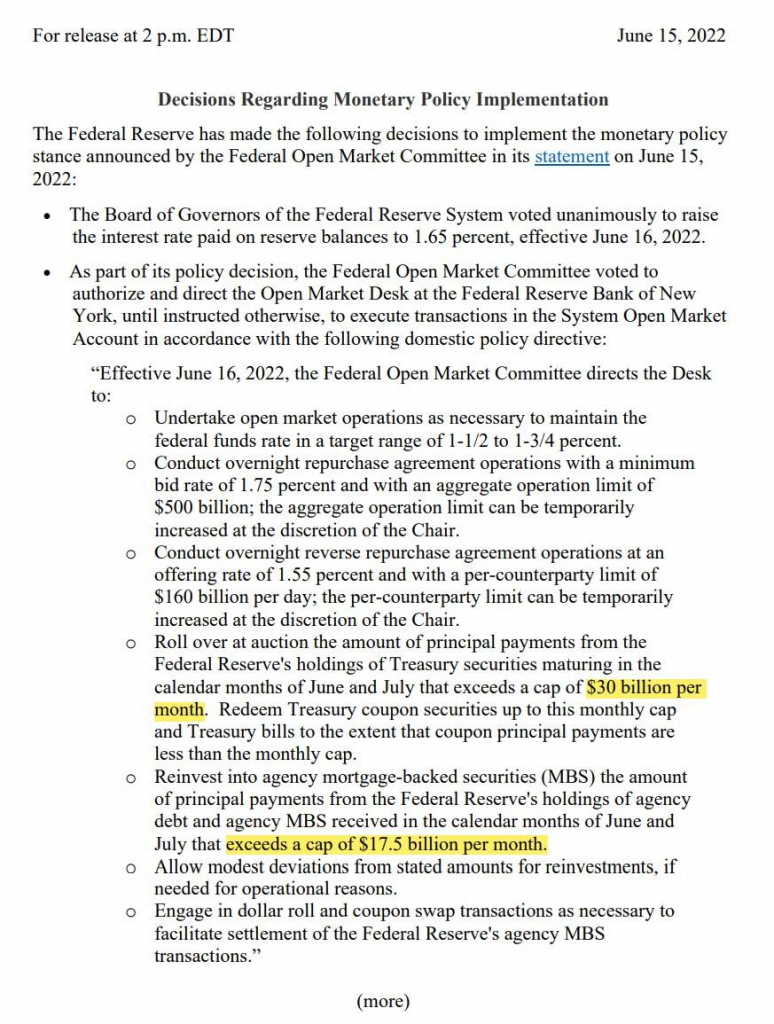

第二点,美联储的政策表述。政策目标不变,依然坚持追求充分就业和通胀率在长期保持2%的水平。同时,美联储的缩表进程仍按5月4日所公布的实施计划进行,即每月按475亿美元速率进行被动式缩表。需给大家强调的是当前执行的被动式缩表。也就是持有的美国国债每月到期300亿美元加上持有的机构抵押支持债券(MBS)每月到期175亿美元,不会进行续作,从而实现被动式缩表。因此,在控制通胀的两个政策中,加息与缩表,6月份,美联储选择了加息。原因稍后会做分析。

第三点,“The Committee is strongly committed to returning inflation to its 2 percent objective.”这句话的表述比五月FOMC会议决议中“…, the Committee expects inflation to return to its 2 percent objective and the labor market to remain strong.”表述语气上要明显更强。这也是给市场释放信号美联储对于通胀问题的态度趋于强硬,会坚定不移地将通货膨胀控制下来。

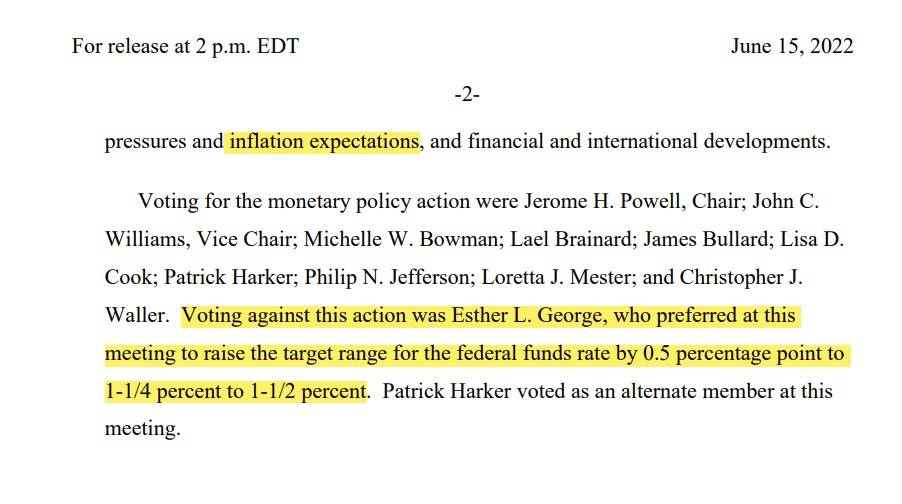

第二页则反映出美联储决定进行75BP的加息这个操作在一定程度上是超预期的。甚至在美联储内部,对于50BP还是75BP也是有分歧的,5月FOMC会议是一致同意50BP的加息决议,而6月是明确有Esther L. George这位票委投票反对的。促成75BP的加息决议更多应当归因于美国劳工统计局(Bureau of Labor Statistics,BLS)在议息会议前夕的6月10日所公布五月份美国的通货膨胀数据。但按惯例,FOMC召开前,票委们会进入到静默期,不再进行公开讲话,而恰好在此期间,BLS公布了超预期的通胀数据,使得市场上对于6月加息的步伐产生了预期分化。

超预期的通胀体现在,美国5月份核心CPI通胀虽然由4月的6.2%降至5月的6.0%,但依然超出此前预期的5.9%;而CPI通胀则继续上扬由4月的8.3%涨至8.6%,创下1981年12月以来(也就是40年以来)的新高,且超出预期水平(8.3%)达0.3个百分点。美国5月份通胀数据揭示了以下残酷的现实:① 50BP的加息没有遏制通胀势头;② 食品和能源价格进一步攀升,共同推升了CPI通胀的上扬。这也意味着如不采取更断然的政策措施,食品和能源价格攀升可能逐步传导到核心通胀,造成通胀继续失控。这是美联储自3月以来三次会议连续加息且步伐不断加大的宏观基础。

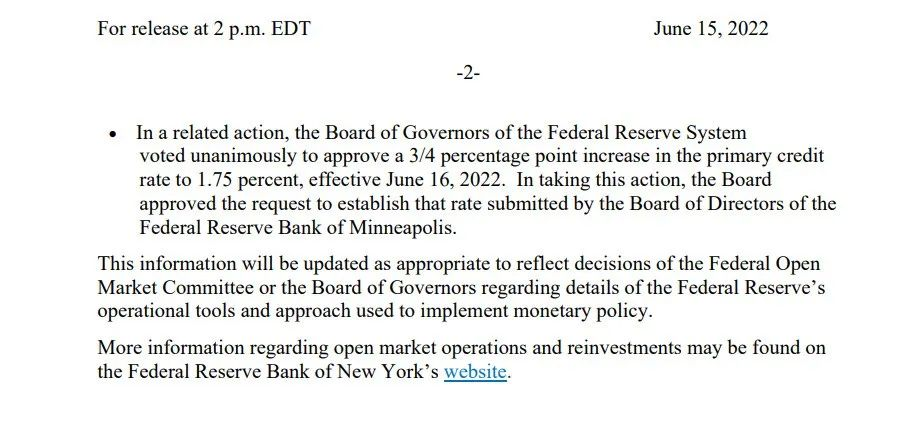

第三、四两张图是美联储5月公布的缩表实施决定,至7月FOMC会议前仍按照每月475亿这个规模被动缩表不变。

基于上述分析,我来谈一下对后市的判断。对于市场而言,由于在FOMC 6月会议前的预期分化,无论是美股、大宗商品还是美元指数对75BP加息只进行了部分计价,但并非充分计价,因此大概率短期会观察到市场超跌而后反弹。但中长期来看,不同资产大类的趋势表现会有分化,美国股市、债市伴随联邦基金利率的抬升会双双下行,而美元外汇则可能受益于加息继续飘红;但大宗商品市场中,以原油为代表的能化系工业品以及粮食和油料作物为代表的农产品价格支撑来自于供需结构性矛盾叠加供给不确定性的预期,冰冻三尺绝非一日之寒,短期下行后或仍然会呈现多空博弈的拉锯的局面而使得价格宽幅震荡。这一点从布伦特原油价格依然维持在118美元左右,6月16日出现长下影线就可以得到佐证。至于美联储的后续操作,从鲍威尔在发布会表态来看,不能排除后续继续采取75BP的加息举措,尽管此举措应该是非常态的。也是在潜台词中暗示了市场,如果7月上旬公布的6月通胀数据依然没有调头,那么在7月下旬召开的FOMC会议上75BP的加息操作或将继续。

而对中国市场来说,国内经济适逢全国稳定经济大盘会议部署从中央到地方,从财政到货币再到产业政策进行落地。多维并举的扩张性政策,会有力支持国民经济摆脱泥淖,应对美联储本次加息这一消息面上的冲击绰绰有余,且A股目前估值相对低位,不存在像美股那般严重的下杀风险,但由于A股主要股指伴随3月份的超跌反弹来到了前期的支撑位,市场可能会呈现结构性分化的行情以及股指回调的风险,建议投资者朋友们在持仓和建仓操作上予以注意。但长期来看,中国经济必须尽快摆脱疫情影响所造成的供需双弱的泥淖,以实现三季度的触底反弹。除了对于改善中国经济的宏观基本面,更重要的是,只有触底反弹,才能释放政策空间,便于我国经济从容应对在今年年底至2024年下半年可能出现的人类进入信用货币时代以来的最严重的滞胀。

以上就是我要分享的内容,感谢各位的聆听。

依照我司合规和内控要求,对本文及其转载和引用,须作以下声明:

1. 本文中的信息均源于公开资料,仅作参考之用,并力求准确可靠,但对于信息的准确性及完备性不作任何保证。不管在何种情况下,本文不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品及其资产标的或合约的依据,且本公司不承担因根据本文操作而导致的损失。

2. 依照中华人民共和国证券监督管理委员会《证券期货投资者适当性管理办法》及其配套指引,敬请投资者依照投资者适当性测试结果,审慎操作,并注意可能存在的交易风险。

3. 对本文的引述、引用和转载行为,依照《中华人民共和国著作权法》须注明出处;除采访媒体以外的媒体、机构或个人对本文进行全文转载或引用的,除注明出处以外,必须取得我公司的书面授权。

特此声明。