本文为我司首席经济学家杨敬昊就美联储3月FOMC会议决议接受《证券日报》韩昱记者和《北京商报》方彬楠、赵天舒记者的采访。

本次加息25bp属于市场预料之内,两方面原因。

其一,鲍威尔国会听证会证词公布后接受媒体采访时提到的美联储的加息决策最终依然取决于2023年3月上旬公布的美国通胀数据、就业数据,这两个数据实际录得情况均符合美联储25bp加息的货币政策要求——即美国3月上旬的通胀数据延续下行势头且在预期之内,新增就业虽然超过预期值,但失业率3.4%以超过市场0.2%的预期回升至3.6%,4.6%的时薪增速也低于市场预期的4.7%。因此,美联储本次25bp的加息从经济数据的角度来看,是预期之内。

其二,美国中小银行的流动性危机,由于联储加息会通过联邦基金利率整体抬升美国银行间的拆借利率,且对银行体系无论体量是一致性提升,由于硅谷银行为代表的美国中小银行出现流动性危机造成破产的意外情况,美联储也不得不考虑放缓加息,至少不能按照鲍威尔国会听证会时50bp的市场预期水平加息。值得一提的是,以美联储的货币政策传导框架而言,美国的金融系统“应当”是不缺乏流动性的,毕竟在硅谷银行暴雷的时刻,代表超额流动性的美联储隔夜逆回购(ORR)规模还在21000亿美元左右,但总量超额掩盖了美国目前银行体系的结构性流动性问题,这也是最近美联储通过贴现窗口政策工具为中小银行注入流动性而造成实质性扩表的原因,值得关注的是美联储在90天的贴现窗口工具到期后是否续作以及转用更长久期的流动性工具。

对于市场参与者而言值得注意的是鲍威尔在记者发布会上的表态,即美联储在本次FOMC会议前夕曾考虑过停止加息。此次决策面临的通胀、金融风险、经济下行各方面因素的考量博弈确实使得决策不易,多个约束条件共同存在,必然使得政策空间非常有限,但给定实际决议依然加息25bp,那么向市场传递的信号有二:一则美联储依然在竭力维持2%的通胀目标,努力控制通胀,维持央行货币政策预期管理的机制不变;二则美国中小银行流动性危机通过美联储的贴现窗口注入紧急流动性后已经相对可控。

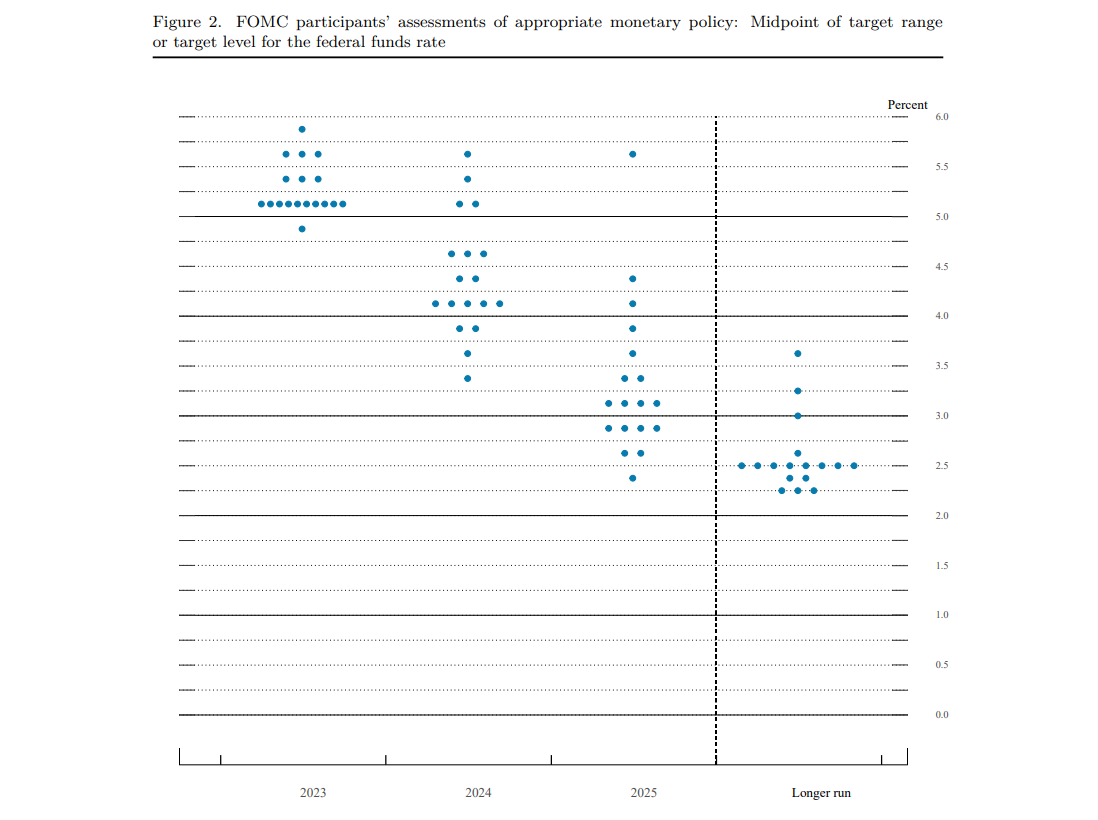

如美联储本月FOMC会议一并给出的SEP点阵图所示,2023年年底联邦基金利率区间为[5.00%,5.25%],在一定程度上是低于此前市场预期的[5.50%, 5.75%]。由于本次加息,利率区间已经提升至[4.75%, 5.00%],那么未来美联储会视经济数据而定,再进行一次25bp的加息操作。但市场期待的降息周期最快也要到2024年一季度才会进行,这也符合鲍威尔在国会上的“Higher for Longer”的久期表述。

依照我司合规和内控要求,对本文及其转载和引用,须作以下声明:

1. 本文中的信息均源于公开资料,仅作参考之用,并力求准确可靠,但对于信息的准确性及完备性不作任何保证。不管在何种情况下,本文不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品及其资产标的或合约的依据,且本公司不承担因根据本文操作而导致的损失。

2. 依照中华人民共和国证券监督管理委员会《证券期货投资者适当性管理办法》及其配套指引,敬请投资者依照投资者适当性测试结果,审慎操作,并注意可能存在的交易风险。

3. 对本文的引述、引用和转载行为,依照《中华人民共和国著作权法》须注明出处;除采访媒体以外的媒体、机构或个人对本文进行全文转载或引用的,除注明出处以外,必须取得我公司的书面授权。

特此声明。